Die Windenergie in den Niederlanden ist ein gutes Beispiel dafür, wie sich Küstenlage, Raumplanung und Energiepolitik zu einem belastbaren System verbinden lassen. Ende 2025 standen dort 7,0 GW an Land und 4,7 GW auf See, und genau diese Mischung macht den Markt interessant: Es geht längst nicht mehr nur um einzelne Anlagen, sondern um Netze, Häfen, Genehmigungen und Nachfrage. Ich ordne den aktuellen Stand ein, zeige prägende Projekte und mache deutlich, was sich daraus für Deutschland ableiten lässt.

Die niederländische Windenergie ist heute ein Infrastrukturthema mit europäischer Reichweite

- Ende 2025 lagen in den Niederlanden 7,0 GW Windkraft an Land und 4,7 GW auf See, wobei der Offshore-Bereich das dynamischste Segment bleibt.

- 2024 erzeugte Windstrom 33 TWh, davon 15 TWh aus Offshore-Anlagen, weil neue Parks erstmals ein volles Betriebsjahr lieferten.

- Für Offshore-Wind gilt weiter das Ziel von 23 GW, doch der Blick hat sich auf 30 bis 40 GW bis 2040 verschoben, weil Kosten und Nachfrageentwicklung nicht mehr so schnell laufen wie geplant.

- Der eigentliche Engpass ist nicht allein die Turbine, sondern das Zusammenspiel aus Netz, Häfen, Kabeln, Genehmigungen und industrieller Stromnachfrage.

- Für Deutschland ist das niederländische Modell vor allem deshalb spannend, weil es Windenergie konsequent als Systemfrage behandelt.

Der aktuelle stand der Windenergie in den Niederlanden

Die Zahlen zeigen eine reife, aber noch nicht abgeschlossene Entwicklung. Wind ist längst eine tragende Säule der niederländischen Stromversorgung, auch wenn der Gesamtanteil erneuerbarer Energien am gesamten Energieverbrauch mit 19,8 Prozent im Jahr 2024 noch deutlich unter dem liegt, was für Klimaneutralität nötig wäre. CBS meldete zudem, dass Wind mit 116 PJ der zweitgrößte erneuerbare Energieträger war, knapp hinter Biomasse und vor Solarstrom.

| Kennzahl | Wert | Einordnung |

|---|---|---|

| Onshore-Kapazität Ende 2025 | 7,0 GW | Stabile Basis, aber langsameres Wachstum als bei Offshore |

| Offshore-Kapazität Ende 2025 | 4,7 GW | Der dynamischste Teil des Markts |

| Windstrom 2024 | 33 TWh | 13 Prozent mehr als 2023 |

| Davon Offshore | 15 TWh | +32 Prozent, weil neue Parks erstmals das ganze Jahr liefen |

| Erneuerbare Energien am Gesamtverbrauch 2024 | 19,8 Prozent | Der Stromsektor ist weiter als der Gesamtenergiemix |

Wichtig ist dabei die Einordnung: Offshore-Wind stellt zwar weniger Anlagen im sichtbaren Sinne, liefert aber bereits einen großen Teil des Ertrags. In 2024 kamen 46 Prozent der gesamten Windproduktion aus Seeparks. Genau das erklärt, warum die nächsten Schritte weniger mit Symbolik und mehr mit Infrastrukturpolitik zu tun haben. Wer diese Zahlen liest, versteht schnell, warum die Küste der eigentliche Dreh- und Angelpunkt ist, und damit geht es weiter zur Frage, warum das niederländische Modell überhaupt so gut funktioniert.

Warum das niederländische modell trotz engem Raum funktioniert

Die Nordsee liefert verlässliche Bedingungen

Die niederländische Nordsee ist flach, windstark und für große, bodenfeste Anlagen geeignet, also für Turbinen, die im Meeresboden verankert werden. Das senkt nicht automatisch alle Risiken, macht die Technik aber planbarer als in vielen anderen Regionen. Für mich ist das einer der Kernpunkte: Die Niederlande nutzen nicht irgendeinen Standort, sondern den energetisch und technisch passenden.

Netzausbau und Raumordnung werden gemeinsam gedacht

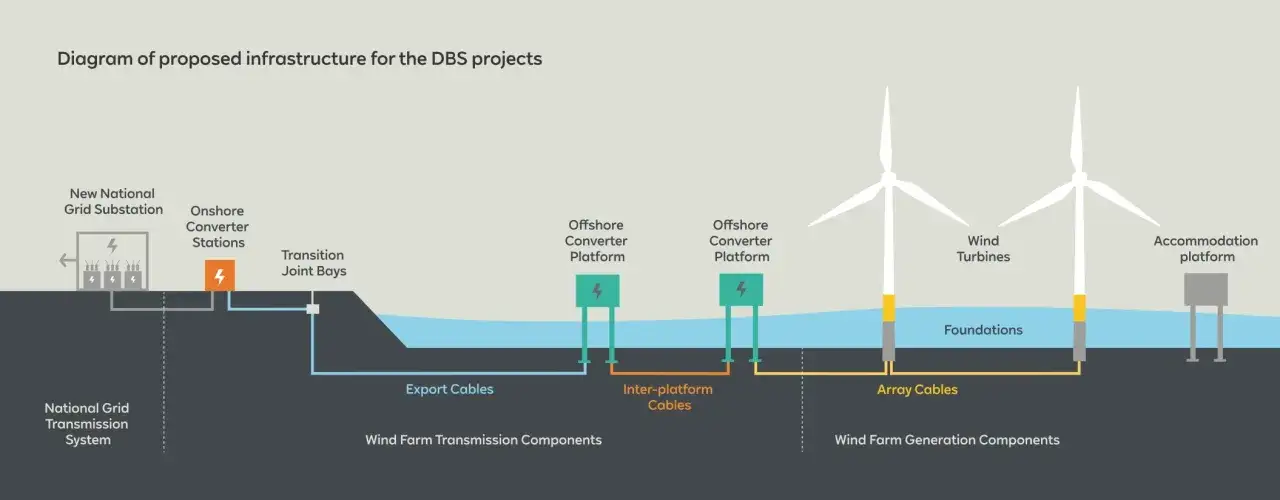

Windparks sind dort nie nur einzelne Projekte am Rand des Systems. Die Regierung spricht offen davon, dass für die Energiewende mehr als 80.000 Kilometer neue Stromkabel und rund 50.000 neue elektrische Verteilkästen nötig sind. Dazu kommen neue Masten, Kabeltrassen und ein robusteres Netz. Genau darin liegt der Unterschied zu vielen Debatten, die sich nur auf die Turbinen konzentrieren. Die Niederlande planen Erzeugung und Anschluss zusammen, nicht nacheinander.

Lesen Sie auch: Strom aus Norwegen - Flexibilität für Deutschlands Energiewende?

Häfen und grenzüberschreitende Planung schaffen Skalierung

Offshore-Wind ist ein Industrieprojekt. Häfen, Montageflächen, Servicekapazitäten und Lieferketten entscheiden darüber, ob Ausbaupläne realistisch sind oder auf dem Papier stehen bleiben. Die Niederlande verstehen das als nordseeweiche Aufgabe und arbeiten mit Nachbarn wie Deutschland, Dänemark und Belgien an einer stärker vernetzten Planung. Hybrid-Interkonnektoren, also Leitungen, die Stromverbindung und Parkanbindung kombinieren, sind dabei kein Randthema, sondern ein Baustein für die künftige Architektur des Systems.

Genau dieser Systemblick macht die niederländische Entwicklung so lehrreich. Wer verstehen will, wie Windkraft im Alltag eines dicht besiedelten Landes funktioniert, sollte den direkten Vergleich zwischen Onshore und Offshore nicht überspringen.

Onshore und offshore erfüllen unterschiedliche rollen

Im niederländischen Fall ist die Unterscheidung besonders wichtig, weil beide Segmente sehr verschiedene Funktionen übernehmen. Onshore ist regionaler, näher am Verbrauch und oft schneller verfügbar. Offshore ist teurer, aber deutlich größer skalierbar und inzwischen der eigentliche Wachstumsmotor.

| Kriterium | Onshore | Offshore |

|---|---|---|

| Investitionskosten | Geringer, mit niedrigerer Einstiegshürde | Höher, vor allem wegen Fundament, Kabeln und Netzanschluss |

| Ertrag pro Anlage | Niedriger und stärker standortabhängig | Höher, weil der Wind über See konstanter und stärker weht |

| Genehmigung | Oft langwieriger, wegen Akzeptanz, Landschaftsschutz und lokalen Einwänden | Komplex, aber meist mit weniger direktem Konflikt vor Ort |

| Hauptproblem | Fläche, Lärmdebatten, Abstandsregeln, politische Unterstützung | Netzanbindung, Hafenlogistik, Kosten, Nutzungskonkurrenzen auf See |

| Typische Rolle | Regionale Versorgung und Ergänzung zum Großausbau | Rückgrat für die große Strommenge der Zukunft |

Die Onshore-Flotte entwickelt sich übrigens nicht nur in Richtung mehr Leistung, sondern auch Richtung größere Anlagen. Ende 2024 hatte fast die Hälfte aller Onshore-Turbinen Türme mit mindestens 96 Metern Höhe, und diese Gruppe stand für rund 70 Prozent der gesamten Onshore-Kapazität. Das zeigt, dass auch an Land technisch nachgerüstet wird, selbst wenn das politische Tempo dort geringer ist. Für die Einordnung der wirklich sichtbaren Fortschritte lohnt sich jetzt der Blick auf die Projekte, die den Markt geprägt haben.

Welche projekte den ausbau sichtbar machen

Wer die Entwicklung verstehen will, sollte nicht nur auf Zielzahlen schauen, sondern auf die wenigen Projekte, die den Charakter des Markts verändert haben. In den Niederlanden ist das besonders gut zu beobachten, weil sich der Weg von den ersten Demonstrationsanlagen hin zu großskaliger Serienarchitektur klar nachzeichnen lässt.

- Egmond aan Zee war mit 108 MW und dem Start 2006 der frühe Beweis, dass Offshore-Wind in der niederländischen Nordsee praktikabel ist. Klein nach heutigen Maßstäben, aber strategisch wichtig, weil damit die technische und politische Lernkurve begann.

- Gemini mit 600 MW ging 2016 ans Netz und zeigte, dass Offshore nicht nur aus Pilotprojekten besteht. Solche Anlagen testen Lieferketten, Wartung und Netzanschluss unter realen Bedingungen.

- Borssele mit 752 MW markierte 2020 den nächsten Sprung. Das Projekt steht für die Phase, in der Offshore-Wind nicht mehr Nische, sondern Industrie wird.

- Hollandse Kust Zuid mit 1,5 GW ist ein besonderer Meilenstein, weil es als erster größerer Offshore-Windpark weltweit ohne Subventionen genehmigt wurde. Das ist nicht nur symbolisch relevant, sondern auch ein Signal für Kostendruck und Marktintegration.

- Hollandse Kust Noord, Standort V mit 700 MW wurde 2024 voll in Betrieb genommen und ist wichtig, weil es den Übergang vom Projekt zum wiederholbaren Ausbau zeigt. Genau diese Wiederholbarkeit entscheidet über echte Skalierung.

Hinzu kommen neue Flächen und Bauvorhaben wie Hollandse Kust West, Ecowende oder Oranje Wind Power II, deren Inbetriebnahme für 2026 bis 2027 erwartet wird. Die Pipeline bleibt also voll, auch wenn der Ausbau heute weniger reibungslos verläuft als noch vor wenigen Jahren. Sobald man diese Projekte im Blick hat, wird auch klar, warum ausgerechnet die Kostenfrage wieder so viel Gewicht bekommen hat.

Wo die grenzen liegen und warum der ausbau nicht linear verläuft

Die Niederlande sind weit, aber nicht frei von Bremsen. Gerade 2025 hat sich gezeigt, dass Offshore-Wind nicht automatisch weiterwächst, nur weil die politischen Ziele hoch bleiben. RVO weist darauf hin, dass für den Standort Nederwiek I-A keine Gebote eingegangen sind. Das ist ein deutliches Warnsignal, auch wenn es kein Scheitern des gesamten Modells bedeutet.

- Kosten: Die Baukosten für Offshore-Anlagen sind gestiegen. Das verschlechtert die Wirtschaftlichkeit und macht Ausschreibungen vorsichtiger.

- Nachfrage: Die Elektrifizierung der Industrie läuft langsamer als erwartet. Wenn der Stromabsatz nicht schnell genug wächst, wird auch die Projektfinanzierung schwieriger.

- Genehmigungen an Land: Neue Umweltstandards, längere Einspruchsverfahren und politische Widerstände bremsen Onshore-Projekte spürbar.

- Netz: Der Anschluss neuer Parks an Land und auf See verlangt enorme Vorleistungen. Ohne Leitungen, Knotenpunkte und Umspannwerke bleibt Ausbau theoretisch.

- Raumnutzung: Fischerei, Naturschutz, Schifffahrt und militärische Interessen konkurrieren mit den Windflächen.

Deshalb wurde der Zielpfad angepasst. Das ursprüngliche Offshore-Ziel von 50 GW bis 2040 wurde im Sommer 2025 auf 30 bis 40 GW abgesenkt, während das Ziel von 23 GW für die frühe Phase weitersteht. Gleichzeitig soll ab 2027 auf zweiwegige Verträge umgestellt werden, also auf Differenzverträge, bei denen ein fixer Preis mit dem Marktpreis abgeglichen wird. Ich halte diesen Schritt für sinnvoll, weil er Investoren mehr Planbarkeit gibt, ohne das System dauerhaft von klassischen Subventionen abhängig zu machen. Genau diese Mischung aus Ambition und Korrektur macht den niederländischen Fall für Deutschland besonders interessant.

Was Deutschland aus dem niederländischen beispiel mitnehmen kann

Für Deutschland ist der niederländische Weg kein fertiges Rezept, aber ein sehr brauchbarer Realitätscheck. Beide Länder liegen in derselben Nordsee-Region, beide müssen mit Fläche, Netzen und Akzeptanz umgehen, und beide werden die Energiewende nur schaffen, wenn Windkraft nicht isoliert gedacht wird.

- Wind ist Systemplanung: Nicht nur Turbinen zählen, sondern auch Kabel, Häfen, Umspannwerke und die Nachfrage der Industrie.

- Offshore braucht Vorlauf: Wer große Parks bauen will, muss Netzanschlüsse und Hafenlogistik früh mitdenken, sonst verschiebt sich der Zeitplan schnell.

- Stabile Marktregeln helfen: Differenzverträge oder ähnliche Instrumente können Investitionsrisiken abfedern, wenn sich das Umfeld verschlechtert.

- Onshore bleibt wichtig: Auch wenn Offshore mehr Aufmerksamkeit bekommt, wird die regionale Windkraft an Land gebraucht, vor allem zur Ergänzung und Dezentralisierung.

- Grenzüberschreitende Kooperation lohnt sich: Die Nordsee ist kein nationales Einzelprojekt, sondern ein gemeinsamer Energie- und Wirtschaftsraum.

Wenn ich den niederländischen Fall auf einen Satz verdichte, dann diesen: Erfolgreich ist Windenergie dort, wo Fläche, Netz, Hafen, Genehmigung und Nachfrage zusammen gedacht werden. Genau deshalb ist die niederländische Entwicklung für Deutschland mehr als nur ein Nachbarbeispiel, sie ist ein praktischer Test dafür, wie ernst wir es mit der Energiewende tatsächlich meinen.