Die US-Windbranche wächst weiter, aber der nächste Sprung hängt an Netzen und Standorten

- 2025 erzeugten Windanlagen in den USA rund 464.000 GWh Strom und deckten damit etwa 11 Prozent der US-Stromerzeugung.

- Der Markt ist geografisch stark konzentriert: Texas, Iowa, Oklahoma, Kansas und Illinois prägen das Bild.

- Onshore bleibt klar dominant, während Offshore strategisch wichtig, aber noch deutlich kleiner ist.

- Die größte Bremse ist inzwischen oft nicht die Turbine, sondern der Weg ans Netz.

- Für Deutschland ist der US-Markt vor allem als Beispiel für Skalierung, Systemintegration und Engpassmanagement relevant.

Warum der US-Markt für Windstrom so wichtig ist

Ich lese den amerikanischen Windmarkt als einen der wichtigsten Realtests für die Energiewende überhaupt. Die USA haben inzwischen gut 150 GW installierte Windleistung, und neue Turbinen liegen im Schnitt bei 3,4 MW pro Anlage. Das ist ein anderes Volumen als in vielen europäischen Märkten: Wind ist dort nicht mehr nur Ergänzung, sondern ein fester Bestandteil der Versorgung.Besonders interessant ist die aktuelle Strombilanz. Wind erzeugte 2025 rund 464.000 GWh und stellte damit etwa 11 Prozent der US-Stromerzeugung. Gleichzeitig kam fast die Hälfte des erneuerbaren Großanlagenstroms aus Wind. Für mich ist das die eigentliche Nachricht: Der Markt ist groß genug, um nicht mehr über Symbolik zu sprechen, sondern über Systemfragen wie Transport, Flexibilität und regionale Steuerung. Genau dort wird sichtbar, was wirklich trägt und was nur auf dem Papier gut aussieht.

Wer Windkraft in den USA verstehen will, muss also weniger auf Einzelanlagen schauen als auf die Struktur dahinter. Und diese Struktur ist regional sehr ungleich verteilt.

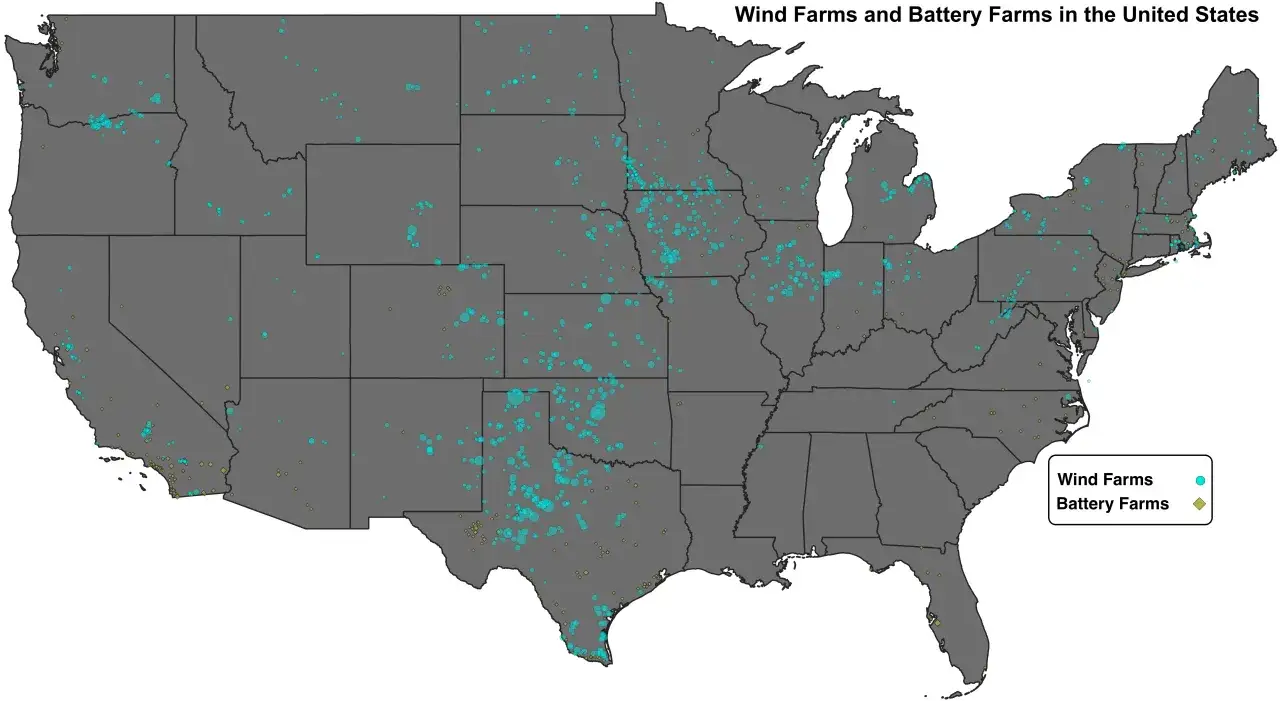

Wo die Anlagen stehen und welche Staaten den Takt vorgeben

Die Windproduktion in den USA folgt klaren geografischen Mustern. Der Mittlere Westen und die Great Plains sind das Zentrum, weil dort Flächen, Windressourcen und politische Rahmenbedingungen zusammenpassen. 41 Staaten hatten bereits 2023 nennenswerte Windstromerzeugung, aber fünf Staaten liefern den Kern der Menge. Das ist ein wichtiger Punkt, weil er zeigt, dass Windkraft in den USA kein gleichmäßig verteiltes Phänomen ist, sondern ein regionales Kraftwerkssystem.

| Bundesstaat | Aktuelle Rolle | Warum das wichtig ist |

|---|---|---|

| Texas | Ende 2024 rund 42.300 MW Windkapazität; produziert knapp 30 Prozent des US-Windstroms | Der Staat zeigt, dass Wind im großen Maßstab markt- und netztauglich werden kann. |

| Iowa | 63 Prozent der Stromerzeugung aus Wind in 2024; 23.226 MW installierte Windleistung | Höchster Windanteil aller Staaten, also ein echter Testfall für hohe Durchdringung. |

| Oklahoma | 41 Prozent der inländischen Stromerzeugung aus Wind in 2024; dritter Platz national | Zeigt, dass ein hoher Windanteil auch neben einem starken Gasmarkt möglich ist. |

| Kansas | 52 Prozent der Stromerzeugung aus Wind in 2024; 19.356 MW Kapazität | Ein Beispiel dafür, wie weit die Skalierung im Binnenland inzwischen gegangen ist. |

| Illinois | Fünfter Platz bei der Windstromerzeugung in 2024; 83 Prozent der erneuerbaren Erzeugung stammen aus Wind | Wind ergänzt dort einen eher diverseren Strommix und hat eine starke Systemrolle. |

Diese Konzentration ist kein Zufall, sondern das Ergebnis von Windressourcen, Flächenverfügbarkeit und Übertragungsnetzen. Ich halte genau diese Kombination für den Schlüssel: Wind funktioniert in den USA nicht dort am besten, wo man am lautesten darüber spricht, sondern dort, wo der Strom tatsächlich produziert und weitergeleitet werden kann. Der nächste logische Blick gilt deshalb der Frage, warum Onshore so stark bleibt und Offshore trotzdem strategisch wichtig geworden ist.

Onshore dominiert noch, offshore bleibt strategisch

Der US-Markt ist bis heute vor allem ein Onshore-Markt. Das liegt an den Kosten, an den großen Flächen und an der schnelleren Realisierbarkeit. In den letzten Jahren lagen Windstromverträge bei 1,4 bis 5,5 Cent je kWh, im Schnitt bei etwa 2,5 Cent. Das ist für ein reifes Stromprodukt bemerkenswert günstig und erklärt, warum Landanlagen weiter den Takt vorgeben.

Offshore spielt trotzdem eine wichtige Rolle, aber eher als industriepolitisches und infrastrukturelles Projekt. Die Ostküste braucht neue Kapazitäten näher an den Verbrauchszentren, und dort kann Wind auf See langfristig helfen, Importabhängigkeiten und Übertragungsverluste zu senken. Frühere Pilotprojekte wie Block Island oder Coastal Virginia waren vor allem Lernfelder. Größere Vorhaben an der Atlantikküste zeigen inzwischen, dass sich der Markt von der Demonstration zur Industrialisierung bewegt, auch wenn das deutlich langsamer passiert als im Onshore-Segment.

Für mich ist der Kernunterschied einfach: Onshore liefert heute die Menge, Offshore soll morgen zusätzliche Systemwerte bringen. Wer beides in einen Topf wirft, unterschätzt die verschiedenen Anforderungen an Planung, Hafenlogistik, Finanzierung und Netzanschluss.

| Kriterium | Onshore | Offshore |

|---|---|---|

| Marktgröße | Mehr als 150 GW installiert | Noch kleine operative Basis, aber große Pipeline |

| Kosten | Niedrigere Vertragskosten, schneller kapitalisierbar | Teurer, stark abhängig von Hafen-, Logistik- und Baukosten |

| Genehmigung | Komplex, aber meist schneller als auf See | Deutlich anspruchsvoller und länger |

| Systemnutzen | Große Mengen im Binnenland | Nähe zu Küstenlasten und Lastzentren |

Genau an dieser Stelle wird sichtbar, dass die eigentliche Hürde des Ausbaus nicht mehr in der Turbine selbst liegt. Sie sitzt inzwischen im System dahinter.

Warum Netze und Genehmigungen inzwischen die größere Hürde sind

Wenn ich den US-Markt nüchtern bewerte, liegt das Hauptproblem heute nicht mehr bei der Technik. Die Anlagen sind größer, effizienter und leistungsfähiger als noch vor wenigen Jahren. Aber Strom erzeugen reicht nicht, wenn er nicht rechtzeitig ins Netz kommt. Ende 2022 lagen rund 300 GW Windleistung in den Anschluss-Warteschlangen, und in den Netzregionen SPP und MISO wurden 2023 im Schnitt stundenweise etwa 800 MW Wind abgeregelt, nach weniger als 200 MW im Jahr 2019.

Das ist eine harte Lektion. Kurzum: Mehr Windkraft ist nur dann wirklich mehr Versorgung, wenn Netze, Umspannwerke und Anschlussprozesse mithalten. Sonst entsteht ein paradoxes Bild: gute Ressourcen, moderne Turbinen und trotzdem verschenkter Strom. Besonders in den windstarken Regionen des Mittleren Westens ist das Problem nicht die Windstärke, sondern der Transport. Wer dort baut, muss Netzanschluss, Leitungskapazität und Flexibilität von Anfang an mitdenken.

Technisch kommt noch ein zweiter Punkt hinzu. Die Anlagen werden zwar stärker, aber das bedeutet nicht automatisch, dass das System einfacher wird. Größere Turbinen helfen bei der Wirtschaftlichkeit, machen aber die Standortwahl, die Logistik und die Betriebsführung nicht trivialer. Repowering, also das Ersetzen älterer Anlagen durch weniger, dafür deutlich leistungsstärkere Turbinen, ist deshalb in vielen Regionen attraktiver als ein völlig neuer Standort. Das ist kein romantisches Thema, aber ein sehr praktisches.

Wer diese Engpässe ernst nimmt, landet fast automatisch bei der Frage, welche politischen und wirtschaftlichen Hebel den Ausbau überhaupt tragen.

Welche politischen und wirtschaftlichen Hebel den Ausbau tragen

Windkraft ist in den USA kein reines Marktphänomen. Sie wächst dort, wo langlaufende Stromverträge, staatliche Ausbauziele und verlässliche Investitionsbedingungen zusammenkommen. Genau deshalb sind die Preise aus den letzten Jahren so wichtig: 1,4 bis 5,5 Cent je kWh im Vertragsmarkt sind nicht nur ein schöner Durchschnittswert, sondern ein Signal, dass Wind auf gut gewählten Standorten sehr konkurrenzfähig sein kann. Gleichzeitig ist diese Wettbewerbsfähigkeit nicht überall gleich, denn Netzanschluss, Finanzierung und lokale Genehmigungskosten können das Bild schnell verändern.

Für 2026 werden rund 11,8 GW neue Windkapazität erwartet, mehr als doppelt so viel wie im Vorjahr. Ein großer Teil davon konzentriert sich auf New Mexico, Texas, Illinois und Wyoming. Das ist bemerkenswert, weil es zeigt, dass Wind nicht aus dem Ausbau herausfällt, sondern sich in einem breiteren System aus Solar, Speichern und Lastflexibilität neu einordnet. Genau das macht den Markt aktuell so interessant: Er wächst weiter, aber nicht mehr allein als Leittechnologie, sondern als Teil eines ganzen Portfolios.

Ich würde daraus keine simple Erfolgsstory machen. Der Markt ist robust, aber er bleibt abhängig von langfristiger Planung. Und genau hier beginnt der Vergleich mit Deutschland wirklich nützlich zu werden.

Was sich Deutschland aus dem US-Beispiel lernen kann

Für Deutschland ist der US-Markt vor allem als internationale Referenz hilfreich, nicht als Schablone. Die Rahmenbedingungen sind zu unterschiedlich, aber die Mechanik ist lehrreich. Wenn Windkraft in den USA funktioniert, dann meist, weil vier Dinge zusammenpassen: gute Standorte, Netzinfrastruktur, verlässliche Verträge und ein klarer Umgang mit Genehmigungen. Ich sehe darin drei konkrete Lehren für Europa.

| US-Beobachtung | Lehre für Deutschland | Warum das zählt |

|---|---|---|

| Texas skaliert Wind sehr groß | Ausbau braucht starke Netze und einen Markt, der Flexibilität belohnt | Nur bauen reicht nicht, die Integration entscheidet |

| Iowa erreicht 63 Prozent Windanteil | Sehr hohe Anteile sind technisch möglich, wenn Last, Netz und Reserve zusammenarbeiten | Hohe Windquoten sind kein Randphänomen mehr |

| SPP und MISO erleben Curtailment | Übertragungsleitungen müssen mit dem Zubau wachsen | Sonst wird grüner Strom abgeregelt statt genutzt |

| Offshore wächst langsamer, aber strategisch | Für Seeenergie braucht es Industriepolitik, Häfen und klare Ausschreibungen | Offshore ist Infrastrukturpolitik, nicht nur Klimapolitik |

Für mich ist das der wichtigste Punkt: Deutschland sollte nicht versuchen, die USA zu kopieren, sondern die Logik dahinter zu übernehmen. Windkraft wird dort erfolgreich, wo Planung, Netzausbau und Investitionsrahmen zusammen gedacht werden. Ohne diese Klammer bleibt selbst gutes Potenzial nur eine Zahl auf dem Papier.

Und genau daran messe ich auch die nächsten Monate im US-Markt.

Worauf ich 2026 beim weiteren Ausbau achte

- Ob die geplanten 11,8 GW Windkapazität tatsächlich zügig ans Netz gehen oder in den Anschlussprozessen hängen bleiben.

- Ob Offshore-Projekte von der Pipeline in den kommerziellen Betrieb übergehen und damit echte Lieferfähigkeit aufbauen.

- Ob die Curtailment-Werte im Mittleren Westen sinken, sobald mehr Leitungskapazität und Speicher dazukommen.

- Ob die Kombination aus Wind und Solar die erwartete Rolle im US-Mix weiter ausbaut und bis 2027 in Richtung 21 Prozent gemeinsamer Erzeugung wächst.

Der amerikanische Windmarkt bleibt damit ein sehr brauchbares internationales Beispiel: groß genug, um echte Systemfragen sichtbar zu machen, und reif genug, um aus Erfolgen wie aus Fehlstellen zu lernen. Wer Klimapolitik, nachhaltige Wirtschaft und Energieinfrastruktur zusammen denkt, findet dort weniger eine Blaupause als einen klaren Realitätstest. Genau deshalb lohnt sich der Blick auf die USA auch aus deutscher Perspektive.