Der Endenergieverbrauch zeigt, wie viel Energie am Ende tatsächlich bei Haushalten, Unternehmen und im Verkehr ankommt. Für Strommarkt und Netze ist das die spannendere Zahl als viele vermuten, weil sie sichtbar macht, wo Wärme, Mobilität und Elektrifizierung auseinanderlaufen. Ich ordne die aktuellen Daten so ein, dass man den Trend versteht, die wichtigsten Sektoren erkennt und die Konsequenzen für Preise, Netzlast und Ausbau richtig einordnet.

Die Gesamtmenge sinkt, doch der Strombedarf und die Netzanforderungen bleiben hoch

- 2024 lag der Endenergieverbrauch auf einem historischen Tiefstand und 12,6 Prozent unter dem Niveau von 2008.

- Der Stromverbrauch drehte 2025 wieder nach oben und erreichte 526 TWh; der Anteil erneuerbarer Energien am Bruttostromverbrauch lag bei 55,1 Prozent.

- Im Netz zählt nicht nur die Jahresmenge, sondern vor allem, wann und wo Last entsteht.

- Industrie, Haushalte und Gewerbe prägen den Strombedarf stärker als der Verkehr, obwohl der Verkehr am schnellsten wächst.

- Der Abstand zwischen Stromwende und Wärmewende bleibt groß: Der Anteil erneuerbarer Energien am Bruttoendenergieverbrauch lag 2025 bei 23,8 Prozent.

- Redispatch, Speicher, Lastmanagement und Netzausbau werden wichtiger, weil neue elektrische Verbraucher zusätzliche Spitzen erzeugen.

Was der Endenergieverbrauch im Stromkontext wirklich sagt

Ich trenne drei Begriffe sauber, weil viele Statistiken ohne diese Unterscheidung schnell missverstanden werden. Endenergieverbrauch ist die Energie, die beim Verbraucher ankommt; Verluste aus Umwandlung und Transport sind darin nicht mehr enthalten. Bruttoendenergieverbrauch rechnet Eigenverbrauch und Netzverluste wieder dazu, während Nettostromverbrauch die tatsächlich im Inland verbrauchte Strommenge beschreibt.

| Begriff | Was er misst | Warum das wichtig ist |

|---|---|---|

| Endenergieverbrauch | Energie am Punkt des Verbrauchs, ohne Umwandlungsverluste | Zeigt, wie viel Energie Haushalte, Betriebe und Verkehr tatsächlich nutzen |

| Bruttoendenergieverbrauch | Endenergieverbrauch plus Eigenverbrauch der Anlagen und Netzverluste | Relevant für EU-Ziele und den Anteil erneuerbarer Energien |

| Nettostromverbrauch | Der tatsächlich im Inland verbrauchte Strom | Hilft, Last, Handel und Netzbedarf realistisch einzuordnen |

Genau an dieser Stelle entscheidet sich, ob man eine Statistik als reine Effizienzgeschichte liest oder als Systemfrage. Weniger Endenergieverbrauch ist gut, aber nicht automatisch gleichbedeutend mit weniger Strombedarf. Wenn Wärmepumpen, E-Autos und digitale Anwendungen mehr Aufgaben übernehmen, kann der Gesamtverbrauch sinken und der Stromverbrauch trotzdem steigen. Deshalb schaue ich immer auf beide Ebenen zugleich. Damit sind die Grundbegriffe geklärt, und die aktuellen Zahlen lassen sich deutlich präziser lesen.

Die aktuellen Zahlen zeigen einen historischen Tiefstand

Nach den aktuellen Daten des Umweltbundesamts sank der Endenergieverbrauch 2024 nur noch leicht um 0,3 Prozent gegenüber 2023, lag aber 12,6 Prozent unter dem Niveau von 2008. Das ist ein historischer Tiefstand seit der Wiedervereinigung, allerdings kein sauberer Beleg dafür, dass allein Effizienz den Ausschlag gegeben hat. Ein Teil des Rückgangs hängt weiter an schwächerer Konjunktur, milden Wetterlagen und den Nachwirkungen der Energiepreisschocks.

| Kennzahl | Aktueller Wert | Einordnung |

|---|---|---|

| Endenergieverbrauch 2024 | 0,3 Prozent unter 2023, 12,6 Prozent unter 2008 | Historischer Tiefstand, aber noch nicht auf Zielpfad |

| Bruttostromverbrauch 2025 | 526 TWh | Der Strombedarf dreht wieder nach oben |

| Erneuerbarer Strom 2025 | 290 TWh, 55,1 Prozent des Bruttostromverbrauchs | Strom ist der am weitesten vorangekommene Teil der Energiewende |

| Inländische Stromeinspeisung 2024 | 431,5 TWh, davon 59,4 Prozent erneuerbar | Das Stromsystem wird schon heute mehrheitlich erneuerbar gespeist |

| Nettostromverbrauch 2024 | 471 TWh, plus 1,8 Prozent gegenüber 2023 | Die Nachfrage im System zieht wieder an |

| Importüberschuss 2024 | 26,3 TWh | Der europäische Strommarkt wirkt als Puffer |

| Erneuerbarer Anteil am Bruttoendenergieverbrauch 2025 | 23,8 Prozent | Deutlich unter dem Stromsektor, vor allem wegen Wärme und Verkehr |

Ich würde die Lage deshalb nicht als Entwarnung lesen. Der Rückgang beim Endenergieverbrauch kommt nicht automatisch dort an, wo der Strommarkt am stärksten belastet wird. Für das Netz ist vor allem wichtig, dass Strom als Endenergieform wieder an Bedeutung gewinnt. Und genau diese Verschiebung zeigt sich in den Sektoren besonders deutlich. Der nächste Schritt ist daher, die Lastprofile genauer anzusehen.

Welche Sektoren den Strombedarf treiben

Wenn ich auf Netzfragen schaue, reicht die Gesamtzahl allein nicht. Entscheidend ist, wer Strom braucht, wann er gebraucht wird und wie gleichmäßig die Nachfrage über den Tag verteilt ist. Die aktuelle Sektorstruktur zeigt sehr unterschiedliche Lastmuster, die für Marktpreise und Netzplanung nicht gleich viel bedeuten.

| Sektor | Nettostromverbrauch 2024 | Veränderung gegenüber 2023 | Was das praktisch heißt |

|---|---|---|---|

| Industrie | 188,1 TWh | +1,3 Prozent | Größte Dauerlast, wichtig für Anschlussleistung und Grundlast |

| Private Haushalte | 133,0 TWh | +1,2 Prozent | Stark wetter- und tageszeitabhängig, mit hohem Wintereffekt |

| Gewerbe, Handel, Dienstleistungen | 123,5 TWh | +3,0 Prozent | Hohe Tageslast durch Beleuchtung, IT und Lüftung |

| Verkehr | 17,0 TWh | +6,1 Prozent | Noch klein, aber die Dynamik kommt vom Laden von E-Fahrzeugen und Bahnstrom |

| Umwandlungssektor | 9,4 TWh | -1,7 Prozent | Für das Netz relevant, aber nicht der eigentliche Endverbrauch |

Die Rangfolge ist klar: Industrie bleibt der größte elektrische Dauerverbraucher, Haushalte und GHD liefern zusammen aber fast so viel Last wie die Industrie selbst. Der Verkehrssektor wirkt auf den ersten Blick klein, wächst aber am schnellsten und hat wegen des Ladens oft eine schlechte Gleichzeitigkeit. Viele Fahrzeuge hängen am Netz, wenn auch Beleuchtung, Kochen und Heizung schon Last erzeugen. Genau deshalb sind die absoluten TWh weniger aussagekräftig als die Stunden, in denen sie anfallen. Aus dieser Perspektive wird auch verständlich, warum der nächste Abschnitt nicht über reine Mengen, sondern über Netzlogik sprechen muss.

Warum Strommarkt und Netze auf diese Verschiebung empfindlich reagieren

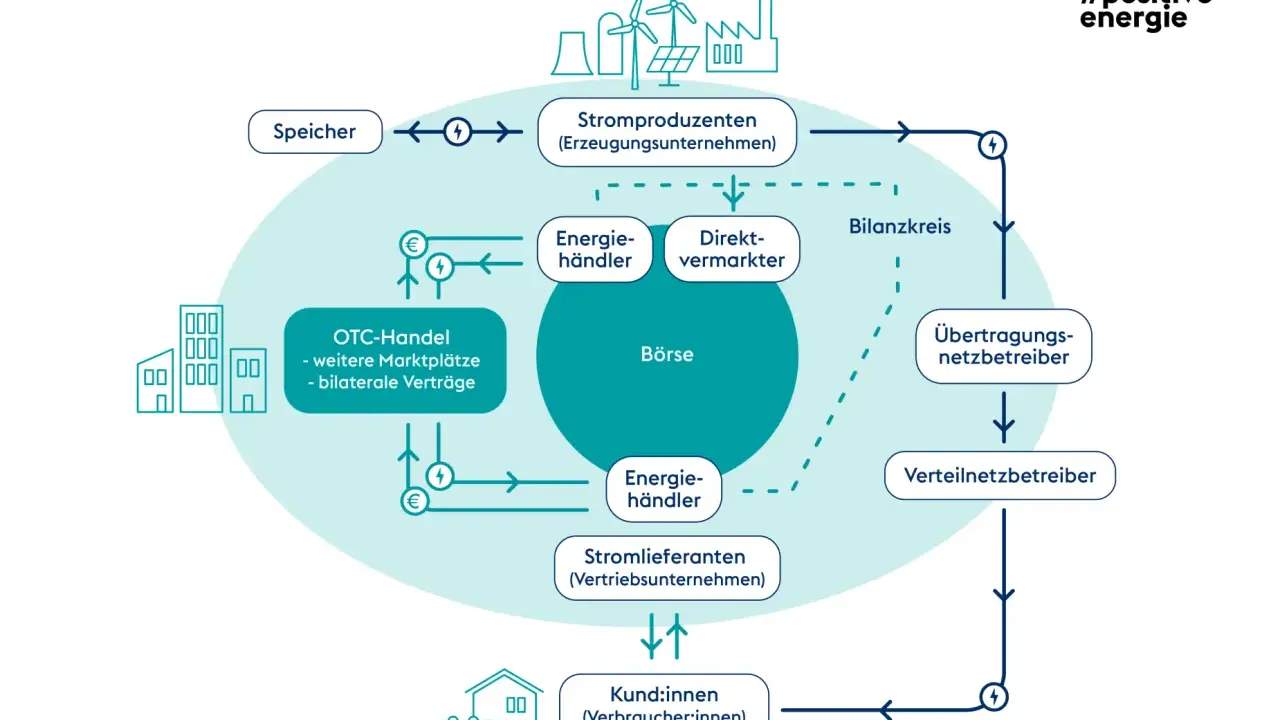

Der entscheidende Punkt ist für mich nicht, wie viel Strom im Jahresmittel verbraucht wird, sondern wie stark sich Nachfrage und Erzeugung zeitlich und räumlich auseinanderbewegen. Bei Netzengpässen werden Anlagen vor einem überlasteten Leitungsabschnitt heruntergeregelt und hinter dem Engpass hochgefahren, damit der Lastfluss entlastet wird. Das ist kein Detail für Fachleute, sondern ein Kernmechanismus des Systems, sobald große Mengen erneuerbaren Stroms in Regionen mit schwächerem Netzanschluss treffen.

- Mehr Photovoltaik verschiebt das Problem in die Mittagsstunden: Dann entsteht in sonnigen Phasen zeitweise zu viel Strom an derselben Stelle, an der abends wieder Bedarf fehlt.

- Mehr Windkraft macht Nord-Süd-Transite wichtiger, weil Erzeugung und Verbrauch geografisch weit auseinanderliegen.

- Mehr Wärmepumpen und E-Autos erhöhen die Last in genau den Stunden, in denen viele Netze ohnehin schon stark ausgelastet sind.

- Mehr Im- und Exporte sind kein Zeichen von Schwäche, sondern Teil des europäischen Ausgleichs. 2024 importierte Deutschland netto 26,3 TWh mehr Strom, als es exportierte.

- Mehr Marktintegration hilft, löst aber lokale Engpässe nicht automatisch. Dafür braucht es Netzausbau, Speicher und steuerbare Verbraucher.

Die Bundesnetzagentur geht davon aus, dass bis 2037 rund 12 Millionen Wärmepumpen und 19 bis 25 Millionen E-PKW im System stehen könnten. Allein diese beiden Anwendungen würden dann grob 99 bis 134 TWh pro Jahr benötigen. Das ist eine Größenordnung, die sich nicht mehr mit kleinen Korrekturen im Tagesgeschäft auffangen lässt. Gleichzeitig weisen die aktuellen Stabilitätsanalysen schon heute darauf hin, dass in einzelnen Regionen ab 2027 je nach Einspeisesituation geringere Netzstärken auftreten können. Genau daraus folgt die eigentliche Marktfrage: Wie viel Flexibilität kann das System aufnehmen, bevor aus einem Nachfragewachstum ein Netzproblem wird? Darauf antworten die wirklichen Hebel.

Welche Hebel den Verbrauch senken und Flexibilität schaffen

Ich halte nichts davon, nur auf eine einzelne Lösung zu setzen. Energieeffizienz bleibt die erste Stellschraube, aber sie wirkt unterschiedlich stark je nach Sektor. In Gebäuden und bei Geräten lässt sich viel sparen; in Prozesswärme oder Schwerindustrie stößt man schneller an physikalische und wirtschaftliche Grenzen. Darum lohnt es sich, die Hebel sauber zu trennen.

Energieeffizienz senkt die Basislast

Gebäudedämmung, effiziente Motoren, LED-Beleuchtung und moderne Geräte senken den Verbrauch dauerhaft. Das klingt unspektakulär, ist aber oft der wirksamste Beitrag, weil jede eingesparte Kilowattstunde weder erzeugt noch transportiert werden muss. Gerade in Haushalten und im GHD-Sektor ist das relevant, weil Raumwärme und Dauerverbrauch dort viel Raum einnehmen.

Steuerbares Laden glättet die Spitzen

Bei E-Autos und Wärmepumpen ist der Zeitpunkt oft wichtiger als die Jahresmenge. Wer Ladefenster verschieben kann, entlastet das Netz, ohne Komfort zu verlieren. Dasselbe gilt für Wärmepumpen mit Pufferspeicher oder für Betriebe, die einzelne Prozesse zeitlich verschieben können. Hier entscheidet sich, ob Sektorkopplung systemdienlich oder systembelastend wirkt.

Speicher und Flexibilität machen PV besser nutzbar

Batterien, Wärmespeicher und flexible industrielle Lasten können Mittagsüberschüsse aufnehmen und abends wieder abgeben. Das reduziert Abregelung und stützt Preise in Stunden mit viel Einspeisung. Aber ich würde die Wirkung nicht überschätzen: Speicher helfen vor allem bei kurzfristigen Schwankungen, nicht als Ersatz für fehlende Leitungskapazitäten.

Lesen Sie auch: Strommarkt Deutschland verstehen - Preise, Netze & Energiewende

Netzausbau bleibt die harte Voraussetzung

Ohne zusätzliche Leitungen, Umspannwerke und digitale Netzführung bleibt die schönste Flexibilität Stückwerk. Der Netzausbau ist langsam, teuer und politisch oft unattraktiv, aber er bleibt unverzichtbar, wenn neue Verbraucher und Erzeuger gleichzeitig wachsen. Genau deshalb gehören Netzausbau, Smart Meter und transparente Netzsteuerung zusammen.

Der größte Fehler ist, den Strommarkt nur als Mengenproblem zu betrachten. In Wahrheit geht es um Lastkurven, regionale Verteilung und Stundenwerte. Wer das nicht mitdenkt, unterschätzt den Aufwand der Energiewende schnell um mehrere Größenordnungen. Der Blick nach vorn zeigt deshalb vor allem eine Frage: Kommen Verbrauch, Netze und Flexibilität rechtzeitig zusammen?

Woran sich bis 2030 entscheidet, ob Verbrauch und Netz zusammenpassen

Bis 2030 wird sich zeigen, ob der Rückgang beim Endenergieverbrauch strukturell ist oder nur von Konjunktur und Wetter getragen wurde. Der Zielpfad liegt bei 1.867 TWh, also deutlich unter dem heutigen Niveau, und beim Bruttoendenergieverbrauch soll der Anteil erneuerbarer Energien auf 41 Prozent steigen. Im Stromsektor ist das Ziel mit 80 Prozent erneuerbarem Strom noch ambitionierter. Der Abstand zwischen beiden Pfaden ist groß genug, dass man Fortschritt nicht mit Vollzug verwechseln sollte.

- Der Stromverbrauch wird sehr wahrscheinlich weiter steigen, weil Wärme und Mobilität stärker elektrifiziert werden.

- Der Anteil erneuerbarer Energien am Strommix kann weiter wachsen, ohne dass das Netz automatisch entspannt ist.

- Ohne mehr Flexibilität werden Mittagsspitzen, lokale Engpässe und Redispatch eher häufiger als seltener.

- Wärmepumpen und E-Mobilität sind nur dann netzdienlich, wenn sie intelligent gesteuert werden.

- Der Bruttoendenergieverbrauch bleibt der Bremskegel der Energiewende, solange Wärme und Verkehr langsamer umgestellt werden als der Stromsektor.

Für mich ist das die zentrale Lesart der aktuellen Statistik: Deutschland senkt die Gesamtenergie langsam, aber das Stromsystem wird komplexer und anspruchsvoller. Wer den Endenergieverbrauch nur als Sparzahl betrachtet, verpasst die eigentliche Nachricht. Entscheidend ist, ob die wachsende Elektrifizierung zeitlich, regional und technisch so eingebettet wird, dass Netze, Preise und Versorgungssicherheit zusammenpassen.